Gaat jouw kind studeren aan het MBO (niveau 3 + 4), HBO of Universiteit? Dan kan jouw kind studiefinanciering aanvragen. Maar wat is een prestatiebeurs, een basisbeurs en voor wie is een aanvullende beurs? Welke regels zijn er? En waar moeten jullie rekening mee houden. In dit dossier studiefinanciering staat alles zo overzichtelijk mogelijk bij elkaar.

Let op! Het gaat bij geld lenen altijd om persoonlijke situaties. Dus check jullie situatie altijd bij DUO (= Dienst Uitvoering Onderwijs. Dit een uitvoeringsorganisatie die valt onder de Rijksoverheid).

Studiefinanciering en de verschillende onderdelen

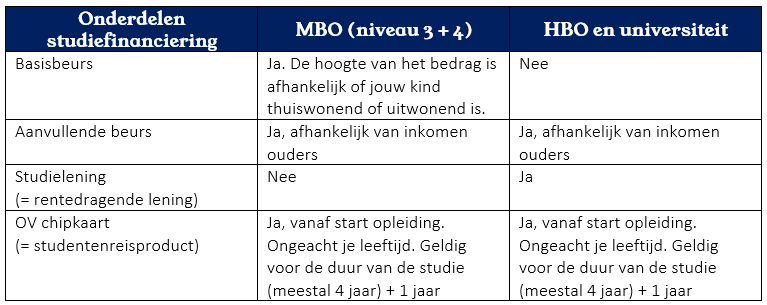

Prestatiebeurs

Wat is dan een prestatiebeurs? De presentatiebeurs is een overkoepelende naam voor:

- de basisbeurs (alleen MBO)

- de eventuele aanvullende beurs

- de OV chipkaart.

Deze drie onderdelen zijn allemaal leningen. Maar als je binnen 10 jaar een diploma haalt, worden deze leningen omgezet in een gift. Studenten hoeven dan dus niets meer terug te betalen. Dus let op! De OV chipkaart is ook een lening. Geen diploma binnen 10 jaar? Dan moeten ook deze kosten worden terugbetaald.

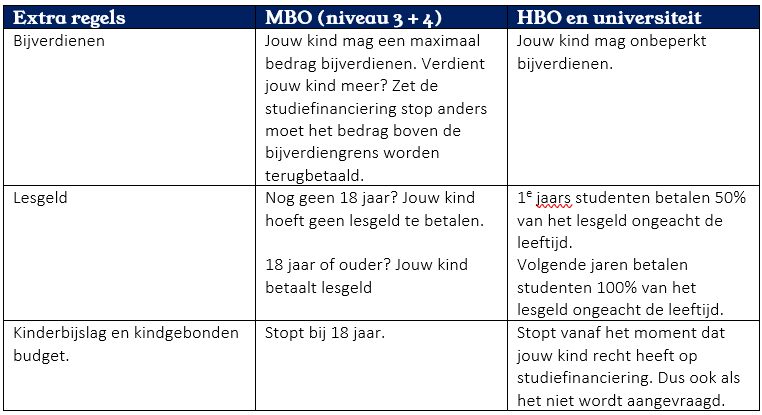

OV chipkaart

Stop de OV chipkaart:

- Wanneer je stopt of klaar bent met de opleiding.

- Als je een opleiding gaat doen waarvoor je geen studiefinanciering meer krijgt.

- Zodra je de studiefinanciering hebt stopgezet.

- Let op! Als je overstapt van MBO naar HBO of wisselt van opleiding, dan moet je de OV chipkaart stopzetten of vraag een overbrugging aan. Doe je dit niet dan krijg je een boete!

Stop je de OV chipkaart te laat en reis je toch dan staat hier een flinke boete op. De eerste maand € 75,- per halve maand, de volgende maanden loopt de boete op naar € 150,- per halve maand.

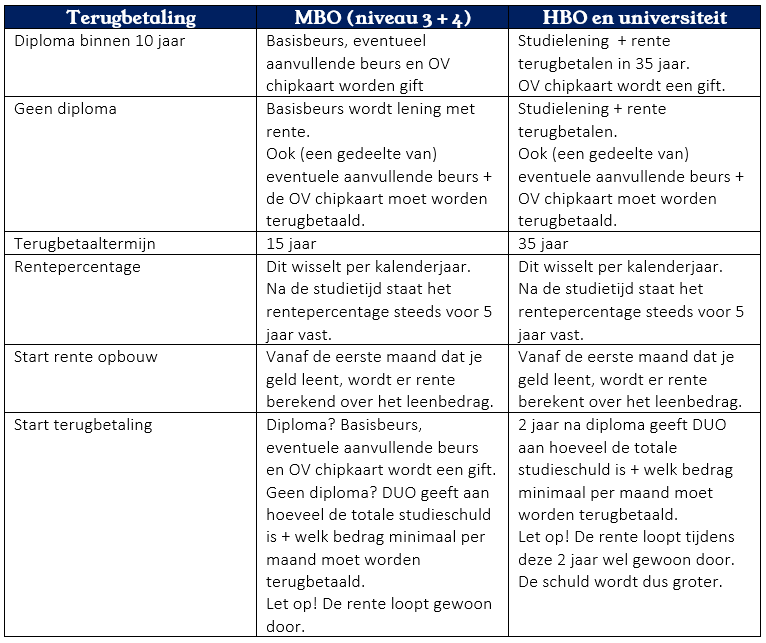

Terugbetalingsregeling

Rente. Nog even voor de duidelijkheid

- Geld lenen kost geld! Een studieschuld is ook een lening.

De rente staat in 2022 nog op 0% maar gaat in 2023 veranderen. En met een betalingstermijn van 35 jaar is de kans groot is dat dit percentage nog vaker gaat veranderen. Houd duo.nl daarom goed in de gaten. - Een lening afsluiten als je begint met studeren, kan nog tot 35 jaar later gevolgen hebben. Een studieschuld heeft bijvoorbeeld ook invloed op het maximale bedrag van een hypotheek. Daar denken beginnende studenten nog niet aan als ze gaan studeren.

- Pas 2 jaar na het laatste studiejaar krijgt jouw kind van DUO te horen, hoeveel de totale studieschuld is en er minimaal per maand moet worden terugbetaald. In deze tijd loopt de rente wel door. Dus de schuld wordt groter.

Extra regels om rekening mee te houden

Geen geld lenen?

Betekenen deze regels nu allemaal dat jouw kind niet moet gaan studeren? Nee hoor. Het gaat er om dat duidelijk is wat het allemaal inhoudt. Zodat jouw kind (met jouw hulp) bewuste keuzes kan maken.

- Stap 1: Maak inkomsten en uitgaven inzichtelijk. Is het mogelijk om de inkomsten kant te verhogen door een (extra) bijbaantje? Of is de uitgaven kant verlagen een optie (goedkopere studentenkamer, stopzetten abonnementen, slimmer boodschappen inkopen)?

- Stap 2: Hoeveel geld heb je eventueel extra nodig? Als je dit leent bij DUO, hoe groot is het bedrag dan na afloop van je studie?

- Stap 3: Ongeacht of je wel of geen lening afsluit. Houd de administratie goed op orde want dat geeft overzicht en vooral rust. Houd de inkomsten en uitgaven in evenwicht. Maak bewuste keuzes. Als je je financiële zaakjes goed op orde hebt kun je extra genieten van je studententijd.

Maak het jezelf makkelijk? En download (natuurlijk gratis) de checklist RookieRich. Zo krijg je overzicht en inzicht.

Check de actuele regels

Actuele bedragen en regels over de basisbeurs, studielening, OV chipkaart en rente percentages, zijn terug te vinden op DUO. Er staan ook diverse rekenhulpen op deze site. Maak hier zeker gebruik van omdat het altijd gaat om persoonlijke situaties.

Naast dossier Studiefinanciering is er ook het dossier Zorgverzekering. Geschreven voor (bijna) 18 jarige en iedereen die geïnteresseerd is in dit onderwerp.